栏目导航

联系方式

- 地址:合肥市铜陵北路与颖河路交口安粮双景佳苑14#2221室

- 邮编:238000

- 联系人:刘朝阳

- 电话:18919603799

【明辉说油】成品油出口不同贸易形式的分析及建议

近年来,随着我们国家经济转型升级,国内成品油消费逐渐放缓,与此同时,新建炼厂产能的持续释放以及国家对地方炼厂原油进口权限放开导致成品油过剩的情况一天比一天突出,成品油市场逐渐从供不应求转变为供大于求的状态。为了平衡这一局面,我国成品油出口贸易进入迅速增加阶段,出口已成为目前解决炼油产能过剩最主要的方法。

2017年,中国成品油出口4083万吨,其中汽油出口1051万吨,较上年增加了82万吨,增长8.4%;柴油出口1719万吨,较上年增加了179万吨,增长11.6%;航空煤油出口1313万吨,与2016年基本持平。汽柴油出口增长较为明显。

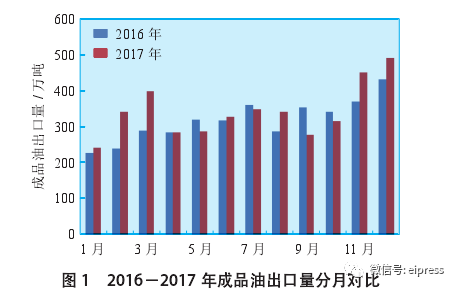

由图1可看出,2017全年出口月份中仅5月、7月、9月以及10月出口总量少于上年同期,其余月份总量均有增加。按照目前中国成品油市场每年3.15亿吨的消费总量,以及炼厂80%的开工率和大致65%的成品油收率来计算,合理需求的炼油能力应该在6.10亿吨/年,据市场不完全统计,目前国内炼厂炼油能力已达7.48亿吨/年,产能过剩已达1.38亿吨/年。

为了缓解过剩局面,国家商务部将2018年石化行业首批成品油出口配额上调 30%至1624万吨,所有配额都给予四大石化央企,中国石化、中国石油、中国中化和中国海油。其中,下达中国石化的指标为674万吨,占比41.5%,位居出口企业之首,中国石油、中国中化和中国海油分别为575万吨、200万吨和175万吨,由此可见,通过成品油出口缓解供需不平衡现象是目前不可或缺的一剂良方。

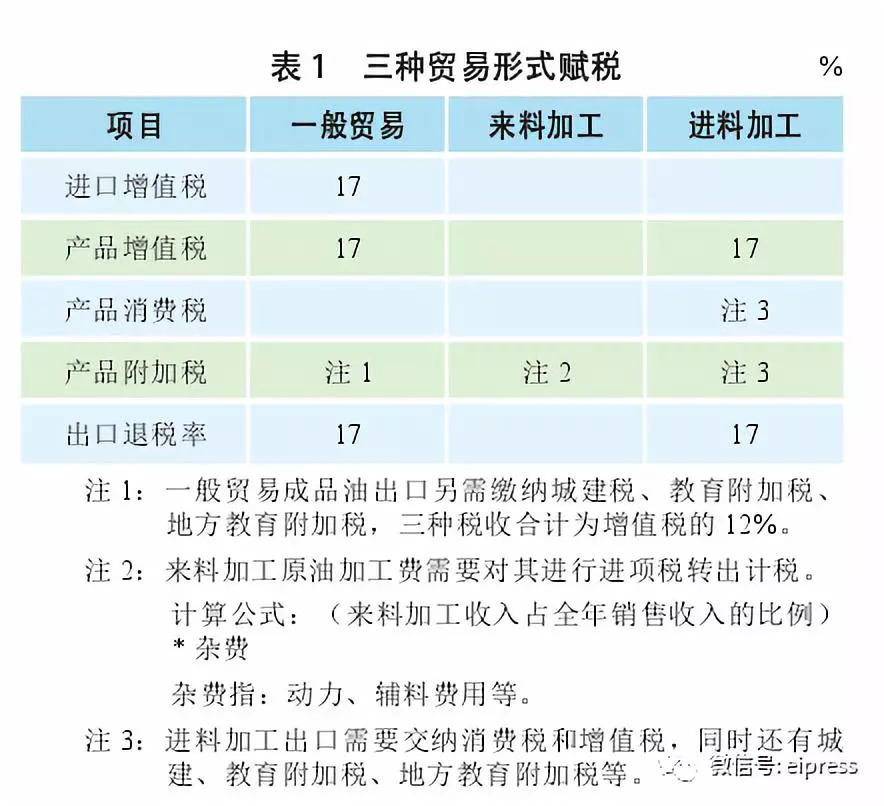

目前,成品油出口贸易形式很常见的有三种,分别为:一般贸易、来料加工和进料加工。其中,来料加工不需要缴纳成品油出口消费税和增值税,进料加工需要缴纳增值税,一般贸易缴纳消费税、增值税和附加税,且出口成品油的缴税总值高达2000元/吨。

2006年我国取消成品油出口退税之后,在效益驱动下,来料加工贸易方式一直占据着出口的主导地位。2016年我国恢复了成品油一般贸易出口退税,根据逐利原则,预计今后一段时间内成品油出口将以一般贸易形式为主。

一般贸易出口是指企业自行将正常生产的货物(属于海关监管种类中的一种)单向输出关境的出口贸易方式。根据《海关法》规定,货物出口或运输工具出境时,首先,货物出口方或者代理人必须向出境口岸海关监管部门按照实际申报,同时向海关提交和审验规定的单据;其次,海关监管人员根据公司申报内容依法对企业出口货物和运输工具进行查验,验核通过后,企业应依规定缴纳海关出具的关税和其他由海关代为征收的税款,海关主管部门凭企业缴纳税款的单据放行出口货物和运输工具。特点:经营企业需自负盈亏。

来料加工出口贸易是指进口原料不需要加工公司付汇进口而由外方企业免费提供,加工企业只需按照外方的要求做生产,加工公司只收取加工费,产成品由外方统一负责对外销售的经营活动。特点:该进口料件和成品货权属于外方,加工公司只收取加工费,无需承担盈亏。

进料加工是指进口原料由经营企业付汇进口,产成品由经营企业自行对外销售出口的经营活动。

特点:该进口料件货权属于经营企业,制成品只能出口不得作为内贸销售,经营企业自负盈亏。

生产原料均来自于境外,产成品必须在境外或保税区内销售,料件属于保税货物,取得外汇效益是加工贸易的最终目的,根据最新政策,原料料件进口均实行合同登记备案制,并且对开立手册进行核销和结案。

来料加工属于单笔交易,单份合同制,产成品交易方由外方决定,进料加工为多笔交易制,产成品可以卖给多个境外客户;来料加工双方是委托关系,进料加工双方是买卖关系;来料加工由外方制定产品的加工品种、技术和收率,进料加工由经营企业自行制定产品的加工品种、技术方面的要求;来料加工的生产方不负责产品的销售,只收取加工费,进料加工生产方自行销售成品,自负盈亏;来料加工与进料加工在海关监督管理要求方面也不同,进料加工的保税原料经海关批准可以与本企业内的非保税原料进行串料,而来料加工项下的保税原料料件因货权属于外方,不得相互进行串料;进料加工的原料料件是企业自行付汇采购,而来料加工的原料料件是由外方免费提供。

出于可持续发展的策略的考虑,中国石油供应市场对外依存度一直较高,过渡依赖在某些特定的程度上不仅制约了中国经济的发展,也是造成目前炼油能力急速扩张、产能大幅过剩的主因。针对这一现状,国家层面对于成品油出口的政策支持力度也在适时变化。

从成品油市场流向来看,产能过剩已经是一个共性问题,所以放开出口贸易是必然措施。目前从全球油品贸易市场上看,中东炼油业的崛起不仅使其从净进口地区转为净出口地区,大量挤占了亚太地区的出口市场;欧美国家由于国内市场的疲软再加上大量炼油产能的释放,导致出口大幅度上升,产品主要去向为亚太、非洲等国家,这又进一步加剧了亚太市场的竞争程度。国内的炼化产品出口企业由于受品质、添加剂、码头靠泊船型限制等影响,出口目的地大多也是亚太地区,导致该区域形成价格战,出口效益不理想。因此,为应对激烈的国际市场之间的竞争,一些国家相继推出出口税收优惠政策、鼓励企业做大成品油出口,抢占对外贸易市场。

日本方面:目前国内的成品油增值税率为8%,炼化企业在加工环节还需额外缴纳石油特别消费税(液化石油气9800日元/千升、汽油53 800日元/千升、柴油32 100日元/千升、航煤18 000日元 / 千升),在一般贸易出口环节不予征税,之前环节已征的增值税和石油特别消费税,以及原油进口环节缴纳的石油碳税采用全额退还的方式。

韩国方面:目前国内的成品油增值税率为10% ,额外需要对汽油、柴油加征车辆驾驶税(汽油137.54韩元/升、柴油97.5韩元/升)和环境资源税(汽油529韩元/升、柴油375韩元/升),对液化石油气、煤油和重油分别征收275、90、17韩元/升的个别消费税,对出口产品采取全额退税的措施。

从我国成品油出口发展历史来看,在21世纪初,鉴于当时国内油品市场的供需状态,在政策上并不鼓励成品油出口。对于一般贸易、进料加工出口相继取消了退税政策,严重削弱了国内油品在海外市场上的出口竞争力以及出口企业的盈利能力。

2009年,政府对以进料加工方式出口的成品油征收消费税(航煤缓征)和增值税,对以来料加工出口的油品不征收消费税和增值税。出口方式渐渐向来料加工倾斜,2015年该比例已达94.5%。

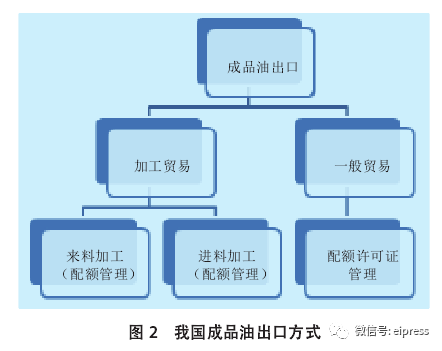

近年来,来料加工作为最主要的成品油出口贸易形式却饱受诟病,来料加工企业只收取加工费,不享受出口效益,同时贸易环节的外移在某些特定的程度上造成税收流失,污染内留等衍生问题日趋严重。根据十八大、十九大建设“美丽中国”的概念,国家层面打出组合拳,一是在2016年11月推出一般贸易出口享受全额退增值税17%政策;二是将来料出口配额从2017年下半年开始慢慢地收紧,2018年第一批来料加工配额只有往年的 10%左右,促使企业出口贸易形式由来料加工转向一般贸易。我国成品油出口方式见图2。

为了更好地选择有效的成品油出口方式,保障出口企业的效益,通过比较目前三种常用的成品油出口贸易形式,分析进而得出最优选的出口方式。

从出口税率方面看,一般贸易出口享受政策优惠,原先与来料加工相差最大的增值税无须缴纳,三种出口模式中,进料加工的税赋最重,也是目前出口企业摒弃这种出口贸易方式最直接的原因。

总部计划下达→出口企业办理手册→计划对接→成交确认→生产备货、分析→制作报关、报检单据并进行有关申报→商检实地封样→向商检正式申报(取通关单)→海关预报关放行→安排船舶靠泊装货→商检实地计量实际出口量→打印成品油出口单据(提单、船长签署文件)→与船方交接外商要求提供地出口文件→向海关更改预报关数量→制作报表、文件→企业做账→向成交外商寄送及传线 三种贸易形式出口操作流程不同点

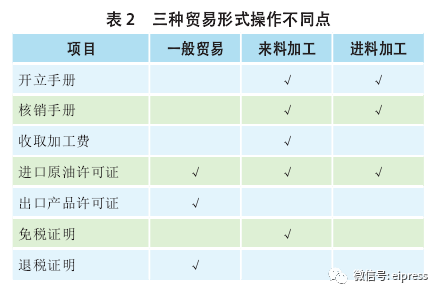

来进料加工都属于保税业务,在2015年“8·12”天津港爆炸事件之后,海关对公司保税出口业务异常关注,监管日趋严格,不仅一定要做好日常的电子账册开立、核销、结案工作;更要面对海关高频次的实时监督监管。来料加工由于货权属于外商,根据海关监督管理要求,在生产经营过程中不可以进行串料,对于加工公司特别是24小时连续生产的石化行业来说,操作难度较大。而一般贸易相比来进料加工出口流程相对简单,可以省去海关电子手册繁琐手续的同时,相应的在海关监管条件上相对简单。三种贸易形式操作不同点见表2.

来进料加工货权属于外商,无须支付进口料件费用,资金占用成本较少,而一般贸易出口经营主体为企业,不仅需要支付原料料件货款,还会产生一定的出口应收账款,企业要承担一定的金钱上的压力风险。

综上所述,在目前的政策下,一般贸易相比加工贸易来讲,出口流程相对简单方便,且成本增加有限,主要是财务方面的金钱上的压力,未来石化企业将会采用以一般贸易出口形式为主,加工贸易为辅的混合贸易出口方式。

目前,在国内油品市场资源严重超过标准的情况下,做大成品油出口总量是最有效解决企业产品出路的方法。

对于经营企业来说,进料加工相比来料加工更具有企业自主权,出口产品涉及的一系列条款都是由企业自己说了算,而来料加工由于货权属于外方,企业只收取加工费,出口贸易流程相对不灵活,推行进料加工免税出口政策,可以摆脱企业单纯作为加工厂的尴尬地位,并能直接参与到国际竞争,进而提升公司的盈利能力。

成品油定价机制历经几次改革,目前油品调价周期已由原来的 22 个工作日缩短至 10个工作日,并取消上下4%的幅度限制。同时为节约社会成本,当汽柴油调价幅度小于50元/吨时,不作相应调整,纳入下次调价累加或冲抵。为了有助于国内成品油市场更贴近于国际市场,建议继续缩短调价周期,减少相应的政府干预,让价格更能真实反映市场的供需情况,发挥市场对产品流向和资源配置的作用。

建议能够最终靠由炼化企业、外贸公司、行业协会以及政府监管部门共同组建市场监督管理委员会,完善油品市场发生供需失衡时的快速反应机制和措施,进而达到维护市场平衡、和谐、有序、健康发展的目标。

目前,国内主要的油品出口企业集中在四大国有石化集团,出口经营单位由集团公司下属统一的外贸经营单位代理。采取此政策的原因:一是便于集团公司统一管理;二是解决一些分公司无自主进出口权限的问题,但是这也打击了一些具有进出口经营权限子公司的积极性,为了顺应时代需求,建议集团公司对于有权限开展进出口业务的企业,在分配好年、季的出口滚动计划后,月出口计划安排由企业根据内贸需求自行操作,这样就会大大激励企业出口的积极性。

石化市场瞬息万变,随着贸易方式日趋多元化,特别是2018年3月26日上海原油期货的上市,不仅丰富了国内油企套期保值业务工具的选择,同时也在某些特定的程度上可以规避企业过多的投机性风险。

所以为了适应市场对多层次人才的需要,企业应当定期开展市场信息、贸易方面的培训,开拓企业从业人员的思路,顺应时代变化的需要。

面对全球贸易新常态、石油市场新形势,企业应通过以下几方面做大做强成品油出口贸易:

其次,为了争取出口效益,对于出口贸易市场需要实时跟踪,定期分析以及对相应外贸政策的学习,这是企业一定经历的过程;

最后,政府应通过相关的政策调控,逐步放开石油加工贸易市场,提高国内企业成品油出口的竞争力。通过企业和政府层面的发力才能双管齐下的推动我们国家成品油出口贸易市场有序、稳定、健康的发展。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

下一篇:买卖方法之拍卖